Diritto e Processo Amministrativo

Introduzione. Il sistema italiano di giustizia amministrativa

La semplificazione della produzione documentale mediante le dichiarazioni sostitutive di atti e documenti e l’acquisizione d’ufficio (*)

(18 l. n. 241 del 1990 s.m.i. e D.P.R. n. 445 del 2000 s.m.i.)

di Maria Alessandra Sandulli

sommario: 1. Premessa. La ratio delle “dichiarazioni sostitutive”. — 2. Il sistema delle autodichiarazioni nel d.P.R. 445 del 2000. — 3. Segue: i controlli sulle autodichiarazioni. — 4. Segue: le conseguenze delle dichiarazioni non veritiere. — 5. L’acquisizione d’ufficio.

1. Premessa. La ratio delle “dichiarazioni sostitutive”. Come anticipato nell’Introduzione, le riforme più recenti, nell’ottica della semplificazione amministrativa (sancita anche dal divieto di aggravio procedimentale), hanno, per un verso, sollecitato “l’acquisizione d’ufficio” dei “documenti attestanti fatti, qualità e stati soggettivi necessari per l’istruttoria del procedimento quando sono in possesso dell’amministrazione procedente ovvero detenuti, istituzionalmente, da altre amministrazioni”, e “l’accertamento d’ufficio” da parte del responsabile del procedimento dei fatti, stati e qualità che la stessa amministrazione procedente o altra pubblica amministrazione è tenuta a certificare (la regola, risalente all’art. 2 del d.P.R. n. 678 del 1957, è oggi sancita dall’art. 18, commi 2, 3 e 3-bis, l. n. 241 del 1990 s.m.i.), e, per l’altro verso, in direzione sostanzialmente opposta, dato sempre maggiore spazio alle c.d. “autocertificazioni” (dichiarazioni sostitutive di “certificazioni” e di “atti di notorietà” su dati e informazioni non soggetti a certificazione) mediante le quali gli amministrati possono (e sempre più spesso devono) direttamente attestare l’esistenza di fatti, atti, rapporti, stati e qualità personali di loro conoscenza in forza del d.P.R. 445 del 2000 (art. 18, comma 1, aggiunto durante l’iter parlamentare di approvazione della legge, come modificato dal recentissimo d.l. n. 76 del 16 luglio 2020, recante “misure urgenti per la semplificazione e l’innovazione digitale” a sostegno della ripresa economica per fronteggiare la crisi conseguente all’emergenza sanitaria COVID- 19, c.d. “Decreto Semplificazioni” cui si deve anche l’aggiunta del menzionato comma 3-bis).

Come osservato da pregevole dottrina (M. Occhiena, Autocertificazione, 874, cui si rinvia anche per una puntuale ricostruzione dell’evoluzione normativa e giurisprudenziale fino al 2017), la norma “riflette appieno la concezione organizzativa del procedimento amministrativo e, in generale, dell’attività degli enti pubblici”. In un tempo in cui l’informatizzazione delle pubbliche amministrazioni era fortemente arretrata e lo scambio di dati tra le stesse era limitato e inefficiente, il legislatore aveva individuato nelle autocertificazioni e nella documentazione esibita in forza della l. n. 15 del 1968 (e relativi decreti di attuazione) gli strumenti per semplificare i processi decisionali pubblici e per evitare agli amministrati le lunghe e onerose attese agli sportelli per ritirare certificati e trasportarli materialmente dall’uno all’altro ufficio. Le autodichiarazioni furono poi significativamente rafforzate per effetto della “rivoluzione semplificatrice” operata dalla l. n. 127 del 1997 (c.d. “legge Bassanini-bis”), e, in particolare, negli artt. 1, 2 e 3 della stessa (poi modificati dalla l. n. 191/1998: c.d. “legge Bassanini-ter”) e nel relativo regolamento di attuazione (d.P.R. n. 403/1998), che ne estese l’ambito di applicazione e gli effetti, eliminò l’obbligo di autenticazione della firma e, soprattutto, precisò che la loro mancata accettazione integrava violazione dei doveri d’ufficio.

Quando tuttavia (grazie ai supporti informatici e all’evoluzione telematica) i collegamenti tra gli uffici pubblici sono stati nettamente incrementati e facilitati, avrebbero potuto trovare attuazione anche i commi 2 e 3, in forza dei quali le amministrazioni procedenti avrebbero dovuto provvedere autonomamente all’acquisizione dei documenti e all’accertamento dei fatti.

Significativamente, la riforma del 2005, riscrivendo l’art. 18, comma 2, nei termini sopra riportati, ha sostituito la formula che onerava l’interessato di specificare i documenti in possesso dell’amministrazione attestanti i fatti, gli stati e le qualità necessari per l’istruttoria, con il nuovo obbligo dell’ente procedente di acquisirli d’ufficio, temperato unicamente dalla facoltà di “richiedere agli interessati i soli elementi necessari per la ricerca dei documenti” (v. anche infra, par. 5).

Lungi dal segnare il superamento del sistema delle dichiarazioni sostitutive, la riforma non ha però trovato concreta attuazione e, come dimostrano l’evoluzione della d.i.a./ s.c.i.a. (su cui v. infra l’apposito contributo) e i successivi interventi legislativi (ultimo dei quali il richiamato d.l. n. 76 del 2020), le autodichiarazioni hanno assunto un ruolo sempre più “centrale” nel sistema dei rapporti tra privati e amministrazioni e, travalicando l’originaria funzione di sostituire le “certificazioni” amministrative e gli “atti di notorietà” (consentendo agli amministrati di certificare essi stessi alle amministrazioni dati, circostanze e informazioni chiaramente risultanti da documenti amministrativi o comunque “notori”), sono state impropriamente chiamate anche a “supplire” alle inefficienze dei poteri pubblici, implicando di fatto il trasferimento in capo ai privati di responsabilità di ricostruzione e valutazione di un quadro normativo e tecnico sempre più farraginoso e complesso che i dipendenti pubblici non si sentono in grado di assumere (cfr. supra, l’Introduzione e le considerazioni di G. Trovati, Prove di semplificazione sulla responsabilità contabile, in Il Sole 24 Ore, 25 maggio 2020, e di P. Severino, La burocrazia difensiva, in La Repubblica, 30 maggio 2020).

Il primo comma dell’art. 21 della l. n. 241, al primo periodo, infatti, testualmente recita che “Con la denuncia o con la domanda di cui agli articoli 19 e 20 l’interessato deve dichiarare la sussistenza dei presupposti e dei requisiti di legge richiesti” (rispettivamente per il valido utilizzo della d.i.a./s.c.i.a. e per l’accoglibilità, anche tacita, dell’istanza) e che “In caso di dichiarazioni mendaci o di false attestazioni non `e ammessa la conformazione dell’attività e dei suoi effetti a legge o la sanatoria prevista dagli articoli medesimi ed il dichiarante è punito con la sanzione prevista dall’articolo 483 del codice penale, salvo che il fatto costituisca più grave reato”. Su tale formula le Amministrazioni e la giurisprudenza hanno costruito un’autoresponsabilizzazione del dichiarante anche per meri errori valutativi (v. le considerazioni svolte infra al par. 4 e nel contributo sulla s.c.i.a., nonché i contributi di G. Mari e M. Sinisi, rispettivamente sul silenzio assenso e sull’autotutela), confondendoli indebitamente con il rilascio di dichiarazioni false o mendaci e in tal modo contravvenendo allo spirito e alla logica della semplificazione. Come anticipato nell’Introduzione è infatti evidente che il falso o mendacio presuppone la volontà di travisare una circostanza inconfutabile (oggettivamente verificabile), sicché non può essere considerata falsa o mendace la dichiarazione che, basandosi su un elemento valutativo (ex se opinabile), propone senza dolo una costruzione/soluzione diversa da quella che l’amministrazione o il giudice ritengano poi corretta: una dichiarazione falsa o mendace è evidentemente sbagliata, ma non è vero l’inverso, ché l’errore del dichiarante non è necessariamente espressione di un falso, tanto più laddove la rappresentazione/valutazione richiestagli sia resa oggettivamente difficile dal contesto di riferimento; al punto che il legislatore ha avuto bisogno di intervenire a ridurre la responsabilità erariale e penale dei funzionari pubblici, bloccati dalla c.d. “paura della firma” (artt. 21 e 23 del d.l. 76/2020, su cui v. amplius infra). Si ricorda in proposito che, anche in tema di falsità documentali, ai fini dell’integrazione del delitto di falsità, materiale o ideologica, in atto pubblico, l’elemento soggettivo richiesto è il dolo generico, il quale, tuttavia, non può essere considerato in re ipsa, in quanto deve essere rigorosamente provato, dovendosi escludere il reato quando risulti che il falso non risponde a una volontà di immutatio veri, ma deriva da una semplice leggerezza ovvero da una negligenza dell’agente, poiché il sistema vigente non incrimina il falso documentale colposo (così Cass. pen., Sez. III, 16 luglio 2015, n. 30862; si v. anche Cass. pen., Sez. V, 28 luglio 2010, n. 29764).

Le autodichiarazioni hanno avuto un ruolo decisivo anche nell’emergenza sanitaria COVID-19 (dimostrando tutta la loro debolezza e i loro rischi quando il dichiarante è stato chiamato a costruire, sotto la propria responsabilità, l’ignota nozione di “congiunto” introdotta dall’art. 29, d.P.C.M. 6 aprile 2020) e sono espressamente evocate anche dalle numerose disposizioni finalizzate a far fronte alle conseguenze sociali ed economiche di tale eccezionale e drammatica pandemia. Come anticipato, da ultimo, il menzionato d.l. n. 76 del 2020, intervenendo direttamente sull’art. 18 l. n. 241, vi ha aggiunto un comma 3-bis, il quale dispone che “Nei procedimenti avviati su istanza di parte, che hanno ad oggetto l’erogazione di benefici economici comunque denominati, indennità, prestazioni previdenziali e assistenziali, erogazioni, contributi, sovvenzioni, finanziamenti, prestiti, agevolazioni, da parte di pubbliche amministrazioni ovvero il rilascio di autorizzazioni e nulla osta comunque denominati, le dichiarazioni di cui agli articoli 46 e 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, ovvero l’acquisizione di dati e documenti di cui ai commi 2 e 3, sostituiscono ogni tipo di documentazione comprovante tutti i requisiti soggettivi ed oggettivi richiesti dalla normativa di riferimento, fatto comunque salvo il rispetto delle disposizioni del codice delle leggi antimafia e delle misure di prevenzione, di cui al decreto legislativo 6 settembre 2011, n.159”.

Nonostante l’insistenza sul duplice binario autodichiarazioni/acquisizioni o accertamenti d’ufficio, è presumibile che le prime siano destinate, ancora una volta, a prevalere, con tutti i rischi che ne conseguono, in termini di garanzia della legalità (a svantaggio dell’interesse pubblico particolare e generale) e di certezza degli effetti del provvedimento o del titolo ottenuto (a svantaggio dell’autodichiarante).

2. Il sistema delle autodichiarazioni nel d.P.R. 445 del 2000. Il sistema delle dichiarazioni sostitutive di certificazioni e/o di atti di notorietà è attualmente disegnato dalla Sezione V (“Norme in materia di dichiarazioni sostitutive”) del Capo III (“Semplificazione della documentazione amministrativa”), del “Testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa”, approvato con d.P.R. n. 445 del 2000 (che, all’art. 2, dispone che le dichiarazioni sostitutive possono essere impiegate anche nei rapporti tra l’attestante e gli altri soggetti “privati che vi consentono”).

In particolare, detto d.P.R. elenca, all’art. 46, le “dichiarazioni sostitutive di certificazioni”, precisando che esse possono essere rese anche contestualmente all’istanza per comprovare “in sostituzione delle normali certificazioni i seguenti stati, qualità personali e fatti: a) data e il luogo di nascita; b) residenza; c) cittadinanza; d) godimento dei diritti civili e politici; e) stato di celibe, coniugato, vedovo o stato libero; f) stato di famiglia; g) esistenza in vita; h) nascita del figlio, decesso del coniuge, dell’ascendente o discendente; i) iscrizione in albi, registri o elenchi tenuti da pubbliche amministrazioni; l) appartenenza a ordini professionali; m) titolo di studio, esami sostenuti; n) qualifica professionale posseduta, titolo di specializzazione, di abilitazione, di formazione, di aggiornamento e di qualificazione tecnica; o) situazione reddituale o economica anche ai fini della concessione dei benefìci di qualsiasi tipo previsti da leggi speciali; p) assolvimento di specifici obblighi contributivi con l’indicazione dell’ammontare corrisposto; q) possesso e numero del codice fiscale, della partita I.V.A. e di qualsiasi dato presente nell’archivio dell’anagrafe tributaria; r) stato di disoccupazione; s) qualità di pensionato e categoria di pensione; t) qualità di studente; u) qualità di legale rappresentante di persone fisiche o giuridiche, di tutore, di curatore e simili; v) iscrizione presso associazioni o formazioni sociali di qualsiasi tipo; z) tutte le situazioni relative all’adempimento degli obblighi militari, ivi comprese quelle attestate nel foglio matricolare dello stato di servizio; aa) di non aver riportato condanne penali e di non essere destinatario di provvedimenti che riguardano l’applicazione di misure di prevenzione, di decisioni civili e di provvedimenti amministrativi iscritti nel casellario giudiziale ai sensi della vigente normativa; bb) di non essere a conoscenza di essere sottoposto a procedimenti penali; cc) qualità di vivenza a carico; dd) tutti i dati a diretta conoscenza dell’interessato contenuti nei registri dello stato civile; ee) di non trovarsi in stato di liquidazione o di fallimento e di non aver presentato domanda di concordato”.

Il successivo art. 47 dispone, a sua volta, ai commi 1 e 2, che “l’atto di notorietà concernente stati, qualità personali o fatti [anche relativi ad altri soggetti] che siano a diretta conoscenza dell’interessato è sostituito da [apposita] dichiarazione resa e sottoscritta dal medesimo con l’osservanza delle modalità di cui all’art. 38”, che regola, in termini generali, le modalità di invio, anche per fax e via telematica, e sottoscrizione, anche digitale, delle istanze e delle dichiarazioni da presentare alle pubbliche amministrazioni o ai gestori o esercenti di pubblici servizi (disciplina che deve essere pertanto integrata dalle disposizioni del codice dell’amministrazione digitale).

A rafforzare la valenza dello strumento, il comma 3 prevede che, salvo espresse preclusioni di legge, nei rapporti con gli enti pubblici e i concessionari di pubblici servizi “tutti gli stati, le qualità personali e i fatti non espressamente indicati nell’articolo 46” (ovvero che non sono oggetto di certificazione) “possono essere comprovati dall’interessato mediante dichiarazione sostitutiva di atto di notorietà”. L’art. 19 dello stesso d.P.R. ammette inoltre l’utilizzo della dichiarazione sostitutiva dell’atto di notorietà anche per attestare la conformità di una copia di un atto o di un documento al suo originale.

L’art. 49 ha invece cura di precisare che, salvo diverse disposizioni speciali, “i certificati medici, sanitari, veterinari, di origine, di conformità CE, di marchi o brevetti non possono essere sostituiti da altro documento”.

Dopo aver ribadito che le dichiarazioni sostitutive “hanno la stessa validità temporale degli atti che sostituiscono”, l’art. 48 prescrive alle singole amministrazioni di predisporre “i moduli necessari per la redazione delle dichiarazioni sostitutive, che gli interessati hanno facoltà di utilizzare” e di inserire la relativa formula nei moduli per le istanze. La norma si combina con il disposto dell’art. 35, d.lgs. 14 marzo 2013, n. 33 (cd. “Decreto Trasparenza”), che impone alle amministrazioni di pubblicare sui loro siti istituzionali, “per i procedimenti ad istanza di parte, gli atti e i documenti da allegare all’istanza e la modulistica necessaria, compresi i fac-simile per le autocertificazioni”, e vieta alle medesime di “richiedere l’uso di moduli e formulari che non siano stati pubblicati”, precisando che “in caso di omessa pubblicazione, i relativi procedimenti possono essere avviati anche in assenza dei suddetti moduli o formulari” e che, comunque, “L’amministrazione non può respingere l’istanza adducendo il mancato utilizzo dei moduli o formulari o la mancata produzione di tali atti o documenti, e deve invitare l’istante a integrare la documentazione in un termine congruo”.

3. Segue: i controlli sulle autodichiarazioni. Il Capo V della Sezione VI (artt. 71 e 72) del t.u. del 2000 è dedicato ai “controlli” sulle suddette autodichiarazioni. L’art. 71, recentemente novellato dal d.l. n. 34 del 2020 (c.d. “Decreto Rilancio”), convertito, senza modificazioni in parte qua, nella l. n. 77 del 17 luglio, disciplina le modalità di controllo, anche a campione, sollecitandone l’effettuazione. Anche in relazione a quanto si dirà subito infra in riferimento alle conseguenze delle dichiarazioni non veritiere, merita sottolineare che il terzo comma del suddetto articolo precisa testualmente che “se le dichiarazioni sostitutive rese in un procedimento amministrativo contengono irregolarità od omissioni rilevabili d’ufficio che non costituiscono falsità, a pena di mancata prosecuzione del procedimento l’interessato deve riceverne apposita segnalazione da parte del funzionario competente e deve procedere alla regolarizzazione o al completamento della dichiarazione medesima”, e che se egli non provvede “alla regolarizzazione o al completamento della dichiarazione”, “il procedimento non ha seguito”. In coerenza con il principio di leale collaborazione (declinato anche nel dovere del c.d. “soccorso istruttorio” di cui all’art. 6 l. n. 241, su cui v. il contributo di F. Aperio Bella), il legislatore ha dunque introdotto un evidente elemento distintivo tra le mere “irregolarità od omissioni” e le “falsità”, espressamente onerando l’Amministrazione procedente di rilevare e contestare le prime in tempo utile per permetterne la regolarizzazione in corso di procedimento.

Nella medesima ottica di garanzia, il quarto, e ultimo, comma dell’art. 71 stabilisce invece che “Qualora il controllo riguardi dichiarazioni sostitutive presentate ai privati che vi consentono di cui all’articolo 2, l’amministrazione competente per il rilascio della relativa certificazione, previa definizione di appositi accordi, è tenuta a fornire, su richiesta del soggetto privato corredata dal consenso del dichiarante, conferma scritta, anche attraverso l’uso di strumenti informatici o telematici, della corrispondenza di quanto dichiarato con le risultanze dei dati da essa custoditi”.

L’art. 72 impone la trasparenza delle modalità di controllo adottate e stigmatizza come violazione dei doveri d’ufficio la mancata risposta alle richieste di controllo entro i successivi trenta giorni.

4. Segue: le conseguenze delle dichiarazioni non veritiere. Il d.P.R. 445/2000 disciplina, al Capo VI (“Sanzioni”) le conseguenze delle dichiarazioni non veritiere (artt. 73, 75 e 76) e della violazione dell’obbligo di accettare le dichiarazioni sostitutive (art. 74).

Tali disposizioni, come anticipato nell’Introduzione e come si avrà modo di riscontrare dalla lettura dei successivi contributi, incidono sulla stabilità degli effetti dei provvedimenti che, sulla scorta di tali dichiarazioni, abbiano determinato l’erogazione di benefici e, di conseguenza, interferiscono con le garanzie di “certezza” che il legislatore sta cercando (almeno dichiaratamente) di garantire agli amministrati attraverso i modelli di semplificazione dei sistemi di controllo sulle attività interferenti con interessi pubblici (silenzio assenso e s.c.i.a.) e, in termini più generali, attraverso il nuovo paradigma dell’autotutela soprassessoria e caducatoria.

La disamina degli artt. 73 ss. del d.P.R. 445 deve essere condotta pertanto in parallelo con quella degli artt. 21 e 21-nonies della l. n. 241 (al quale ultimo espressamente rinviano gli artt. 19, per i limiti ai controlli postumi sulla s.c.i.a.), e 21-quater (per quelli al potere di sospensione di precedenti provvedimenti), e rimeditata anche alla luce delle ultime disposizioni del Decreto Semplificazioni (il d.l. n. 76 del 2020).

Come più diffusamente illustrato nel contributo sull’autotutela (M. Sinisi), a partire dal 2004 (art. 1, comma 136, l. n. 311 del 2004, che sanciva il divieto di annullamento d’ufficio degli atti amministrativi incidenti su rapporti contrattuali o negoziali decorso il termine di tre anni “dall’acquisizione di efficacia del provvedimento, anche se la relativa esecuzione sia perdurante”), il legislatore ha cercato di delimitare il potere dell’Amministrazione di rimuovere/sospendere in autotutela i propri atti sul presupposto della loro originaria illegittimità, curandosi di bilanciare l’interesse al ripristino della legalità con quello del destinatario alla conservazione delle posizioni soggettive (anche invalidamente) acquisite o riconosciute. Attraverso un progressivo percorso in tal senso, l’art. 21-nonies della l. n. 241, nel testo attualmente vigente, dispone che “Il provvedimento amministrativo illegittimo ai sensi dell’articolo 21-octies, esclusi i casi di cui al medesimo articolo 21-octies, comma 2, può essere annullato d’ufficio, sussistendone le ragioni di interesse pubblico, entro un termine ragionevole, comunque non superiore a diciotto mesi dal momento dell’adozione dei provvedimenti di autorizzazione o di attribuzione di vantaggi economici, inclusi i casi in cui il provvedimento si sia formato ai sensi dell’articolo 20, e tenendo conto degli interessi dei destinatari e dei controinteressati, dall’organo che lo ha emanato, ovvero da altro organo previsto dalla legge. Rimangono ferme le responsabilità connesse all’adozione e al mancato annullamento del provvedimento illegittimo”. I suddetti limiti, motivazionali e temporali, sono stati espressamente richiamati anche per l’eventuale controllo postumo sulla s.c.i.a. (consentito all’Amministrazione, in parallelo al potere di annullamento sui propri provvedimenti, impliciti o espliciti, dopo la scadenza dei termini previsti dall’art. 19, commi 3 e 6-bis, per la verifica immediata, e doverosa, dell’idoneità/validità della segnalazione). Proprio con riferimento ai titoli impliciti o autocertificati, l’assenza della garanzia del provvedimento espresso rendeva e rende infatti ancora più importante garantirne la stabilità (e la spendibilità) contro l’esercizio tardivo del potere di controllo (M.A. Sandulli, Le novità in tema di silenzio; Riflessioni sulla tutela del cittadino; Controlli sull’attività edilizia, sanzioni e poteri di autotutela). Come recentemente evidenziato dalla giurisprudenza (CGAS, 26 maggio 2020 n. 325) a proposito dello speciale regime dell’annullamento regionale dei titoli edilizi, infatti, “la stabilità dei provvedimenti amministrativi costituisce un valore che acquista una rilevanza sempre maggiore in un sistema che vuole l’agere della pubblica amministrazione ispirato al principio di correttezza e buon andamento di matrice costituzionale”. Osserva in merito condivisibilmente l’organo giudicante che “il principio costituzionale dell’art. 97 cost. fissa un limite al potere discrezionale autoritativo di ritiro”, che “trova fondamento anche nell’art. 3 cost., su cui si fonda il principio di ragionevolezza e proporzionalità dell’agire pubblico”, sottolineando, più in particolare, come “non si tratta di una preclusione del potere ma di un limite all’esercizio del medesimo, di tipo motivazionale e procedurale, che si collega al principio di correttezza, ragionevolezza, proporzionalità, in quanto vieta l’uso scorretto, irragionevole e sproporzionato del potere pubblico”; e significativamente concludendo che l’obbligo di motivazione (che l’Adunanza plenaria del Consiglio di Stato ha, almeno formalmente, escluso potersi rinvenire in re ipsa per particolari categorie di atti: cfr. infra il contributo di M. Sinisi) “è ancora più stringente quando le primigenie scelte che hanno ampliato la sfera giuridica dei privati non sono frutto di comportamenti fraudolenti da parte degli stessi, ma maturano in un rapporto con la pubblica amministrazione caratterizzato apparentemente dalla reciproca buona fede”.

Per contemperare detta garanzia di stabilità con l’esigenza di evitare un utilizzo fraudolento dei nuovi strumenti di semplificazione e di liberalizzazione, lo stesso art. 21-nonies ha peraltro disposto, in via derogatoria ed eccezionale, al comma 2-bis, a sua volta valido anche per i provvedimenti taciti e per i controlli postumi sulla s.c.i.a., che il predetto limite temporale non opera in riferimento al potere di annullamento dei “provvedimenti amministrativi conseguiti sulla base di false rappresentazioni dei fatti o di dichiarazioni sostitutive di certificazione e dell’atto di notorietà false o mendaci per effetto di condotte costituenti reato, con sentenza passata in giudicato”. La stessa disposizione fa peraltro testualmente “salva l’applicazione delle sanzioni penali, nonché delle sanzioni previste dal capo VI del testo unico di cui al d.P.R. 28 dicembre 2000 n. 445”: formula infelice, frutto di un verosimile errore di trasposizione della formula originariamente contenuta nell’art. 19 (“sanzioni penali di cui al comma 6, nonché di quelle di cui al capo VI del testo unico di cui al decreto del Presidente della Repubblica 28 dicembre 2000, n. 445”), che, più coerentemente, come osservato nella precedenti edizioni di questo Volume (contributo sulla s.c.i.a.), sembrava limitare la clausola di salvezza alle sanzioni penali di cui all’art. 76 dello stesso t.u.. Nonostante il dettato normativo appaia chiaro e univoco, tanto nel senso dell’imprescindibile correlazione tra la derogabilità al termine di 18 mesi e il “falso”, quanto nel senso che il riferimento alle “false rappresentazioni dei fatti o [di] dichiarazioni sostitutive di certificazione e dell’atto di notorietà false o mendaci” debba leggersi in termini di endiadi (stante anche l’oggettiva difficoltà di configurare “rappresentazioni dei fatti” al di fuori delle dichiarazioni sostitutive, che, come sopra evidenziato, assolvono, tra l’altro, proprio alla finalità di attestare “fatti”), la giurisprudenza, supportata da parte della dottrina, vi ha però individuato una breccia per ridurre l’ambito di operatività del limite del giudicato penale e per ricondurre, in modo evidentemente improprio, alle “false rappresentazioni dei fatti”, non tanto e non soltanto (in coerenza con il ricostruito “sistema” delle autodichiarazioni disegnato dal t.u. del 2000) le eventuali alterazioni dei documenti o dei dati oggettivamente risultanti da pubblici registri o simili, o comunque “notori”, ma anche le presunte inesattezze nella descrizione o qualificazione tecnicogiuridica delle fattispecie, riconducibili piuttosto a errori di valutazione e/o ricostruzione del quadro normativo e/o tecnico di riferimento (quali quelli su la validità di un titolo, la qualificazione di un intervento edilizio, la sussistenza di un vincolo, l’individuazione della regula iuris correttamente applicabile, e simili), perfettamente compatibili con la sua riconosciuta complessità e contraddittorietà e, come tali, irriducibili all’antitesi vero/falso (cfr. amplius l’apposita appendice al contributo di M. Sinisi). Significativamente, il Consiglio di Stato, nei succitati pareri nn. 839 e 1784 del 2016, aveva sollecitato un intervento chiarificatore da parte del legislatore, suggerendo, in alternativa alla proposta lettura in chiave di endiadi delle due espressioni, la sostituzione di quella “false rappresentazioni dei fatti” con la più consona “presentazione di documenti falsi”.

La confusione sull’effettiva portata del limite dei 18 mesi è stata sotto altro profilo alimentata da uno scarso coordinamento con l’art. 21 della stessa l. n. 241 e dal suddetto richiamo alle “sanzioni previste dal capo VI del testo unico di cui al d.P.R. 28 dicembre 2000 n. 445” (come detto, verosimilmente frutto del riferito errore di trasposizione di quello originariamente contenuto nell’art. 19: v. amplius infra, in questo contributo, con riferimento all’art. 264 del d.l. n. 34 del 2020).

Pur opportunamente intervenendo a eliminare il comma 2 dell’art. 21 (che, in contraddizione con il sistema costruito dagli artt. 19 e 20, assoggettava le attività esercitate in base a titoli illegittimi alle medesime sanzioni comminate per quelle esercitate in assenza di titolo: sul punto v. amplius il contributo di G. Mari), la l. n. 124 del 2015 (“legge Madia”) ha infatti lasciato inalterato il comma 1 dello stesso articolo, che, tutt’ora, come visto, dopo aver ribadito (in chiave responsabilizzante) l’obbligo dell’interessato di dichiarare nella segnalazione di cui all’art. 19 e nella domanda di cui all’art. 20 la sussistenza dei presupposti e dei requisiti di legge richiesti (obbligo corroborato dall’art. 12 del d.l. n. 76 del 2020, che fa però correttamente testuale rinvio alle sole dichiarazioni sostitutive di cui ai riferiti artt. 46 e 47 d.P.R. 445 del 2000), non ammette “la conformazione dell’attività e dei suoi effetti a legge e la sanatoria prevista dagli articoli medesimi”. Il persistente riferimento alla “sanatoria”, prevista nel testo originario dell’art. 20, ma eliminata dalla riforma del 2005 (che fa anzi espresso ed esclusivo riferimento agli artt. 21-quinquies e 21-nonies), dimostra che la mancata modifica della disposizione non risponde a una specifica scelta legislativa in senso antitetico a quella operata con l’abrogazione del comma 2 e con l’introduzione di puntuali limiti (e controlimiti) al potere di rimuovere con effetto ex tunc i titoli e i benefici acquisiti in forza dei richiamati artt. 19 e 20. Come già rilevato nelle precedenti edizioni (nel contributo specificamente dedicato alla s.c.i.a.), lo spirito della riforma, l’abrogazione dell’art. 21, comma 2, e il chiaro disposto dell’art. 21-nonies, comma 2-bis, inducono dunque ragionevolmente a circoscrivere la portata dell’art. 21, comma 1, alla verifica ordinaria di conformità della s.c.i.a., che l’amministrazione deve compiere nei primi 60 o 30 giorni. Anche il Consiglio di Stato, nei pareri 839 e 1784 del 2016 sui decreti delegati s.c.i.a. (su cui v. amplius nel relativo contributo), riscontrando la distonia della disposizione, aveva del resto giustamente sottolineato che, se avesse inteso effettivamente legittimare una deroga ulteriore a quella prevista dal comma 2-bis dell’art. 21-nonies, il legislatore avrebbe dovuto specificare “quali siano i poteri ulteriori esercitabili ex art. 21, co. 1, rispetto a quelli di intervento ex post alle condizioni dell’art. 21-nonies (...)”.

La chiave di lettura qui prospettata trova ormai conferma nel comma 8-bis dell’art. 2, l. 241, introdotto dall’art. 12 del citato d.l. n. 76 del 2020, che, ribadendo la volontà legislativa a favore della stabilità del titolo tracciata dalla riforma Madia e sgombrando (si spera, definitivamente) il campo da ipotesi di mancata formazione dei titoli impliciti o autocertificati (su cui amplius il citato contributo di G. Mari e, ancora recentemente, TAR Lombardia, Milano, Sez. II, 15 aprile 2020, n. 634), precisa testualmente che “le determinazioni relative ai provvedimenti, alle autorizzazioni, ai pareri, ai nulla osta e agli atti di assenso comunque denominati, adottate dopo la scadenza dei termini di cui agli articoli 14 -bis, comma 2, lettera c), 17-bis, commi 1 e 3, 20, comma 1, ovvero successivamente all’ultima riunione di cui all’articolo 14-ter, comma 7, nonché i provvedimenti di divieto di prosecuzione dell’attività e di rimozione degli eventuali effetti, di cui all’articolo 19, comma 3 e 6-bis, adottati dopo la scadenza dei termini ivi previsti, sono inefficaci, fermo restando [soltanto: n.d.r.] quanto previsto dall’art. 21-nonies, ove ne ricorrano i presupposti e le condizioni”.

Le precedenti considerazioni consentono di esaminare con maggiore cognizione di causa le disposizioni di cui al Capo VI del d.P.R. 445 del 2000 e la relativa incidenza sul sistema generale sopra ricostruito. A tale proposito occorre peraltro preliminarmente evidenziare che l’art. 264, comma 1, del richiamato d.l. n. 34 del 2020 (convertito, senza modificazioni in parte qua, nella l. n. 77 del 17 luglio), nell’ampliare ulteriormente l’ambito delle dichiarazioni e asseverazioni sostitutive in relazione alle istanze di benefici e agevolazioni legate alla nuova, drammatica, emergenza pandemica, ha confermato e rafforzato i limiti imposti all’autotutela caducatoria dalla riforma Madia. La novella ha invero ridotto, in via derogatoria ed eccezionale, con riferimento agli atti adottati (o all’attività intrapresa) in relazione alla stessa emergenza, da 18 a 3 mesi il termine perentorio di cui all’art. 21-nonies, dandosi espressamente cura di ribadire, facendola dunque testualmente propria, la regola che tale limite, come disposto dal riportato comma 2-bis dello stesso articolo, trova eccezione nel caso (e, proprio perché si tratta di eccezione, salvo chiare ed espresse controindicazioni, soltanto nel caso) in cui detti atti o titoli siano frutto di “false rappresentazioni dei fatti o di dichiarazioni sostitutive di certificazione e dell’atto di notorietà false o mendaci per effetto di condotte costituenti reato, accertate con sentenze di condanna passate in giudicato”. Si conferma dunque che la deroga al limite temporale per inesatte “rappresentazioni dei fatti” richiede l’elemento della “falsità” e che, anche a voler accettare la lettura (a mio avviso strumentale e non conforme all’intentum legis) che esclude per le “false rappresentazioni dei fatti” la necessità del giudicato penale, tale garanzia è ineludibile quantomeno per le “dichiarazioni sostitutive”. Sicché, dal momento che, come detto, esse normalmente assorbono ogni tipo di “fatto”, la querelle sulla possibilità di distinguere, ai fini della prescritta condizione del giudicato penale, tra false rappresentazioni dei fatti e false dichiarazioni sostitutive dovrebbe assumere una rilevanza affatto marginale (si segnala in proposito che le dichiarazioni “asseverate” da un professionista abilitato possono essere disattese solo attraverso una prova rigorosa e stringente in senso opposto e non possono certamente essere smentite mediante mere presunzioni o deduzioni: Cass. pen., III, 19 gennaio 2009 n. 1818; Cons. St., Sez. VI, n 148/ 2014). Non solo. Lo stesso art. 264, comma 1, del d.l. n. 34 dà ragione anche della suesposta prospettazione in termini di errore di drafting del richiamo alle “sanzioni previste dal capo VI del testo unico di cui al d.P.R. 28 dicembre 2000 n. 445” operato dall’art. 21-nonies, comma 2-bis. Riavvicinandosi al testo originario dell’art. 19 l. 241, evidentemente erroneamente trasposto nella novella del 2015, il legislatore del 2020 fa invero (più correttamente) salve soltanto le “sanzioni penali, ivi comprese quelle previste dal capo VI” del suddetto t.u. e, dunque, soltanto quelle previste dal suo art. 76, il quale statuisce che chiunque rilascia dichiarazioni mendaci, forma atti falsi o ne fa uso “è punito ai sensi del codice penale e delle leggi speciali in materia”. In particolare, per le fattispecie incriminatrici previste dal codice (falsità ideologica commessa dal privato in atto pubblico ex art. 483 c.p., false attestazioni o dichiarazioni sull’identità o su qualità personali proprie o di altri ex artt. 495 e 496 c.p., su cui, rispettivamente, inter alia, Cass. pen., Sez. V, 14 giugno 2016, n. 36821 e 21 luglio 2009, n. 35447), il d.l. n. 76 del 2020 ha previsto l’aumento da un terzo alla metà della sanzione ordinaria. Il comma 4 dell’art. 76 aggiunge che se la falsa dichiarazione è resa per ottenere la nomina ad un pubblico ufficio o l’autorizzazione all’esercizio di una professione o arte, “il giudice, nei casi più gravi, può applicare l’interdizione temporanea dai pubblici uffici o dalla professione e arte”. Tra le norme speciali, si segnala l’art. 19, comma 6, l. 241, che, nel testo modificato dalla l. 122/2010, stabilisce che, salvo che il fatto costituisca più grave reato, la falsa dichiarazione o attestazione nella segnalazione dell’esistenza dei requisiti o dei presupposti di cui al comma 1 è punita con la reclusione da uno a tre anni.

Le questioni più complesse investono però, come anticipato, le conseguenze di ordine amministrativo e il loro raccordo con il richiamato paradigma dell’autotutela caducatoria.

Oltre alle conseguenze penali, il d.P.R. 445 ha invero sin dall’origine disposto che, qualora a seguito dei controlli di cui al richiamato art. 71 emerga la “non veridicità” del contenuto della dichiarazione sostitutiva, “il dichiarante decade dai benefìci eventualmente conseguenti al provvedimento emanato sulla base della dichiarazione non veritiera”. La norma, risalente al 2000, deve essere pertanto coordinata con il sopravvenuto art. 21-nonies, l. 241 (aggiunto, si ricorda, dalla riforma del 2005 e rivisitato, anche e soprattutto nell’ottica di dare maggiore stabilità ai titoli semplificati e autocertificati, da quella del 2015), che, come visto, introduce limiti motivazionali e temporali al potere amministrativo di rimuovere ex tunc, per vizi originari di legittimità, i provvedimenti/titoli autorizzatori o attributivi di vantaggi economici, consentendo la deroga del limite temporale (fermo in ogni caso quello motivazionale) unicamente nell’ipotesi in cui l’atto risulti adottato sulla base di “false rappresentazioni della realtà o di dichiarazioni false o mendaci per effetto di condotte costituenti reato, accertate con sentenze di condanna passate in giudicato”. Se dunque, come sostenuto nelle precedenti edizioni di questo Volume e come sembra ormai chiarito dal comma 1 dell’art. 264 del Decreto Rilancio, l’espressa clausola di salvezza delle sanzioni di cui al d.P.R. 445 del 2000 deve intendersi limitata alle sanzioni penali, si potrebbe anche ritenere che il paradigma dell’autotutela caducatoria costruito dal Capo IV-bis della l. n. 241, privilegiando (nella linea intrapresa, proprio per i benefici economici, dall’art. 1, comma 136, della l. 311 del 2004), la stabilità dei rapporti tra privato e pubblica Amministrazione, abbia assorbito e implicitamente abrogato la misura decadenziale automatica e imperitura comminata dal citato art. 75. Se però, come imposto dai richiamati princìpi di legalità, buona amministrazione e certezza del diritto e tutela del legittimo affidamento, le due disposizioni vengono lette e applicate con il dovuto rigore, la sovrapposizione si rivela soltanto apparente. Diversamente dall’annullamento, che interviene con effetto ex tunc sull’atto - o, nella forma del controllo postumo sulla s.c.i.a., sulla valenza del titolo autocertificato - la decadenza ex art. 75 d.P.R. 445 (a meno di integrare una forma di “annullamento travestito”, espressamente stigmatizzata dal Consiglio di Stato nei già richiamati pareri 839 e 1784 del 2016 sugli schemi dei decreti s.c.i.a.) opera sui soli benefici eventualmente ancora dovuti in forza del provvedimento ottenuto attraverso una dichiarazione/asseverazione/attestazione non veritiera. La misura, che non incide direttamente sul provvedimento, si inquadra dunque nella più generale tipologia della decadenza per perdita (o sopravvenuto accertamento dell’insussistenza) dei presupposti o requisiti di legge (M.A. Sandulli, Decadenza, II) Diritto Amministrativo e, prima, Decadenza e sanzione amministrativa). Essa risponde (rectius, dovrebbe rispondere), correttamente e ragionevolmente, alla logica di precludere la (“ulteriore”) fruizione dell’utilitas in tesi indebitamente conseguita, impedendo che il dichiarante “continui” a godere di un beneficio cui non ha diritto: essa coerentemente opera ex nunc e, in questi termini e con questi limiti, può prescindere dall’elemento soggettivo e dalla gravità del mendacio (Cons. St., Sez. V, 24 luglio 2014, n. 3934, ha sottolineato in proposito che la ratio delle autodichiarazioni, che è quella di “semplificare l’azione amministrativa, facendo leva sul principio di autoresponsabilità del dichiarante: il corollario che deve trarsi da tale constatazione è che la non veridicità di quanto autodichiarato rileva sotto un profilo oggettivo e conduce alla decadenza dei benefici ottenuti con l’autodichiarazione non veritiera, indipendentemente da ogni indagine dell’Amministrazione sull’elemento soggettivo del dichiarante, perché non vi sono particolari risvolti sanzionatori in giuoco, ma solo le necessità di spedita esecuzione della legge sottese al sistema della semplificazione” (analogamente, TAR Campania, Napoli, Sez. III, 12 marzo 2018, n. 1524; TAR Veneto, Sez. I, 18 settembre 2017, n. 832; TAR Lazio, Roma, Sez. II, 4 gennaio 2016, n. 33). Il tema resta comunque estremamente delicato, soprattutto alla luce del principio di proporzionalità (su cui v. supra il contributo di D.U. Galetta): con ord. n. 92 del 2020, il TAR Puglia, Lecce, Sez. III (riprendendo e sviluppando gli argomenti svolti nelle ordd. nn. 1346, 1531, 1552 e 1544 del 2018, dichiarate inammissibili per difetto di motivazione sulla rilevanza da C. cost., n. 199 del 2019), ha (ri)sollevato la questione di legittimità costituzionale della disposizione, nella lettura datane dal “diritto vivente”, nel senso di ritenerla applicabile, con un “meccanico automatismo legale (del tutto contestualizzato dal caso specifico)” e con “assoluta rigidità”, per qualsivoglia errore “sostanziale” della dichiarazione, a prescindere dalla sua concreta rilevanza e dalla sua effettiva gravità, anche sul piano dell’elemento soggettivo. Il contrasto è stato dedotto in riferimento agli artt. 3 e 97 Cost., sotto il profilo dell’irragionevolezza e sproporzione della misura impeditiva e decadenziale automatica, anche alla luce delle aperture create dall’ordinamento attraverso il soccorso istruttorio. Sottolinea invero l’ordinanza che “il giudizio di ragionevolezza, lungi dal limitarsi alla (sola) valutazione della singola situazione oggetto della specifica controversia da cui sorge il giudizio incidentale di legittimità costituzionale, sia appalesa idoneo (...) a vagliare gli effetti della Legge sull’intera realtà sociale che la Legge medesima è chiamato a regolare, anche in funzione dell’«“esigenza di conformità dell’ordinamento a valori di giustizia e di equità” ... ed a a criteri di coerenza logica, teleologica, ..., che costituisce un presidio contro l’eventuale manifesta irrazionalità o iniquità delle conseguenze della stessa (sentenza numero 87 del 2012)» (Corte costituzionale sentenza 10 giugno 2014 n. 162)”. Spunti interessanti sul rapporto tra effetto preclusivo automatico e principio di proporzionalità sono rinvenibili anche, in termini più generali, nella recente sentenza C UE 30 gennaio 2020, causa C-395/ 2018.

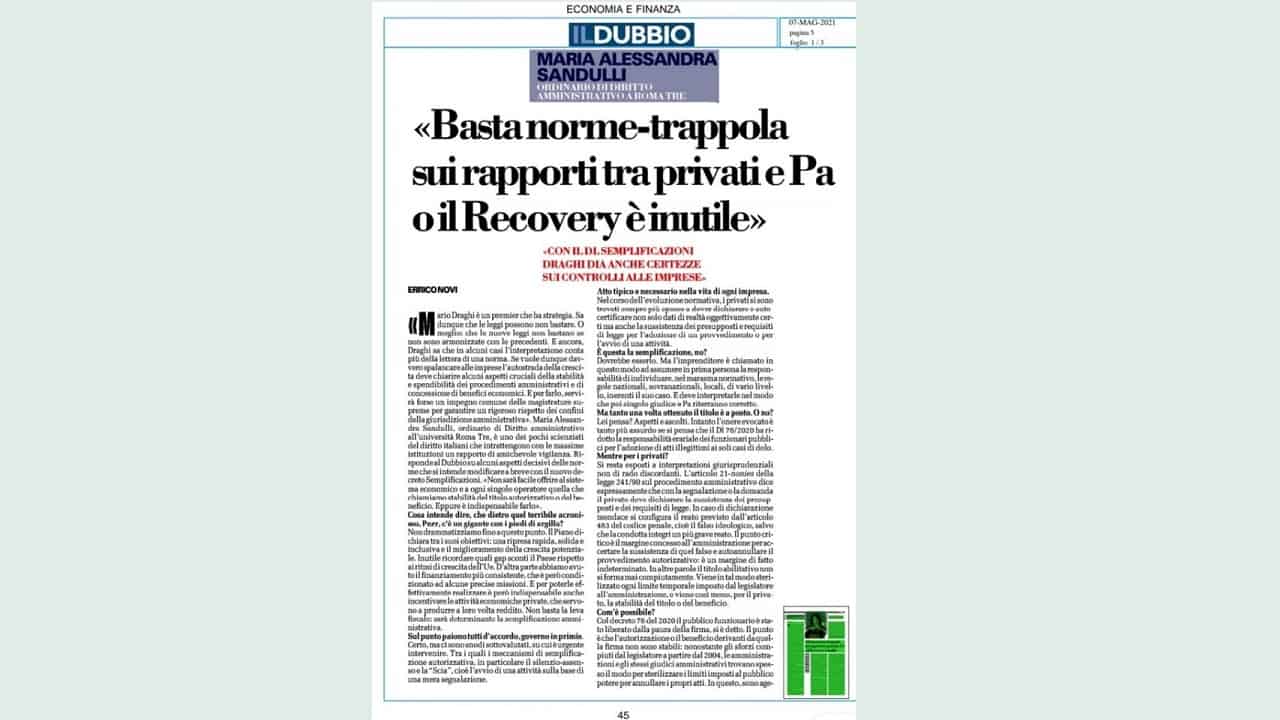

Il legislatore del 2020 (tanto in sede di decretazione d’urgenza, quanto in sede di conversione) ha perso un’importante occasione per fare aperta chiarezza su tale quadro normativo. Ancora una volta, le nuove disposizioni della normativa emergenziale — come si è già visto a proposito della conclamata inefficacia delle determinazioni assunte dopo la scadenza dei termini per la decisione implicita o per la verifica immediata sulla s.c.i.a. (ex art. 12 d.l. n. 76) in rapporto all’art. 21, comma 1, l. n. 241 e del richiamo alle (sole) sanzioni penali di cui al d.P.R. 445 nella rielaborazione della formula del comma 2-bis dell’art. 21-nonies leggibile nel comma 1 dell’art. 264 d.l. n. 34 — offrono però utili spunti ricostruttivi. In particolare, pur senza intervenire direttamente sulla disposizione comminatoria della decadenza di cui al citato art. 75, lo stesso art. 264 del d.l. n. 34 ne ha invero comunque chiaramente circoscritto gli effetti, laddove, nel decidere, con un improvviso e criticabilmente non segnalato cambio di rotta (cfr. M.A. Sandulli, La “trappola” dell’art. 264 del dl 34/2020), di inasprire il regime delle conseguenze amministrative delle false dichiarazioni, facendo retroagire (e ultragire) gli effetti della decadenza, ha (correttamente) ritenuto necessario aggiungere un apposito (e autonomo) comma 1-bis all’art. 75, enunciante la — nuova — regola che “La dichiarazione mendace comporta, altresì, la revoca degli eventuali benefici già erogati” e, addirittura, “il divieto di accesso a contributi, finanziamenti e agevolazioni per un periodo di 2 anni decorrenti da quando l’amministrazione ha adottato l’atto di decadenza”.

Sorge però a questo punto un nuovo ordine di questioni. Come rilevato in sede di primo commento alla disposizione (M.A. Sandulli, La “trappola” dell’art. 264, cit.), la nuova “revoca” (che con la revoca in senso proprio non ha peraltro nulla a che vedere) integra invero, diversamente dalla decadenza, una misura evidentemente distonica rispetto al dettato e allo spirito dell’art. 21-nonies della l. n. 241. È indubbia infatti la differenza tra la preclusione al conseguimento o all’ulteriore godimento di un’utilitas cui il dichiarante non avrebbe avuto in tesi diritto (decadenza) e la revoca ex tunc dei benefici medio tempore ottenuti (e verosimilmente spesi o comunque investiti) per l’inefficienza dei controlli amministrativi. Al di là del nomen, quest’ultima misura appare invero sovrapponibile all’annullamento dell’atto presupposto all’erogazione del beneficio. Ne dà conferma l’art. 56 del più volte citato d.l. n. 76 del 2020, che, ponendo finalmente termine alla vexata quaestio dell’applicabilità dei limiti di cui all’art. 21-nonies al potere del GSE (Gestore dei Servizi Energetici) di intervenire con effetto ex tunc sulla spettanza degli incentivi per la produzione di energia da fonti rinnovabili all’esito della rilevazione, in sede di verifica postuma, del loro indebito riconoscimento (anche a causa della presentazione di documentazione non veritiera o di dichiarazioni false o mendaci), ha espressamente chiarito (mediante una testuale puntualizzazione all’interno dell’art. 42 d.lg. n. 28 del 2011, in tesi estraneo al paradigma generale dell’autoannullamento) che tale potere si esplica “in presenza dei presupposti di cui all’articolo 21-nonies” della l. n. 241 e ha conseguentemente fatto obbligo allo stesso Gestore di riesaminare, su richiesta dell’interessato, i provvedimenti di annullamento e/o di decadenza non ancora divenuti definitivi, provvedendo alla relativa rimozione (impropriamente definita “revoca”) entro 60 giorni dalla stessa richiesta.

La novella conferma dunque la valenza generale dei limiti posti dall’art. 21-nonies per ogni intervento di rimozione degli atti (o rilevamento postumo dell’inefficacia della s.c.i.a.) per vizi originari.

Diversamente da quanto disposto dall’art. 21-nonies, l. n. 241, il comma 1-bis dell’art. 75 del d.P.R. 445 del 2000 prevede però una misura “automatica” (senza bilanciamento dei contrapposti interessi) e, soprattutto, pur avendo specificamente ad oggetto il recupero di “benefici”, non fa alcuna menzione del giudicato penale. Per giustificare la distonia della “revoca” di cui al novellato art. 75 d.P.R. 445 rispetto al regime generale dell’annullamento d’ufficio, bisogna dunque ricondurla, come del resto ben compreso dai Servizi studi della Camera e del Senato nella Scheda di presentazione del Decreto Rilancio ai fini della relativa conversione in legge, analogamente alla correlata interdittiva biennale da ogni agevolazione, al genus delle sanzioni (identificabili, a prescindere dalla qualificazione, per la loro connotazione afflittiva, siccome definita dalla Corte EDU con i cd Engel criteria, pacificamente applicati, a partire dalla nota sentenza n. 196 del 2010, anche dalla Consulta). Ma ciò implica che le riferite misure devono rigorosamente rispettare i principi e le regole che la Costituzione, la CEDU e la Carta dei diritti fondamentali dell’Unione europea (Carta di Nizza) univocamente impongono per le pene: inter alia, stretta legalità (e dunque rigorosa delimitazione alle dichiarazioni attinenti all’erogazione di “benefici”, quali evidentemente non sono le autorizzazioni all’esercizio di un’attività e men che meno la s.c.i.a.: cfr. la giurisprudenza costituzionale richiamata nell’apposito contributo), presunzione di non colpevolezza, favor rei, adeguata motivazione e istruttoria, proporzionalità (anche in termini di necessaria graduabilità della sanzione in relazione alla specifica gravità e rilevanza del fatto) e valenza dell’elemento soggettivo (in proposito, tra le più recenti, le sentenze nn. 63 e 112 del 2019, rispettivamente nel senso dell’applicabilità anche alle sanzioni amministrative della regola della retroattività della legge più favorevole e dell’illegittima costituzionale delle sanzioni interdittive non graduabili: cfr. anche E. Bindi, A. Pisaneschi, La retroattività in mitius delle sanzioni amministrative sostanzialmente afflittive tra Corte EDU, Corte di Giustizia e Corte costituzionale, in Federalismi.it, 2019, e ivi ulteriori richiami).

Da ciò la palese erroneità e superficialità della suddetta Scheda, quando unifica e assimila istituti come decadenza, revoca e interdizione e concetti come falsità, mendacio e non veridicità, assumendo (con un’impropria estensione del surrichiamato “diritto vivente” sulla decadenza) che anche per le neo-introdotte misure sanzionatorie la “«dichiarazione falsa o non veritiera» opera come fatto”, sì che “perde[rebbe] rilevanza l’elemento soggettivo ovvero il dolo o la colpa del dichiarante”.

La confusione, purtroppo sempre più diffusa e frequente, tra le categorie giuridiche è uno dei più gravi difetti del nostro sistema e aumenta gravemente l’incertezza delle regole e, per l’effetto, la sfiducia degli investitori e degli operatori economici nel nostro Paese.

Come segnalato nel citato commento a prima lettura della disposizione (M.A. Sandulli, La “trappola” dell’art. 264 del dl 34/2020), deve essere pertanto stigmatizzata qualsiasi chiave di lettura che, disattendendo i principi di proporzionalità e di tutela del legittimo affidamento permeanti l’azione amministrativa e posti significativamente alla base del nuovo paradigma dell’autotutela soprassessoria e caducatoria, obliteri il connotato doloso intrinseco al falso e al mendacio, che, solo, può giustificare, nel suddetto paradigma, il recupero in ogni tempo del beneficio in forza della rilevata non rispondenza della dichiarazione originariamente resa ai dati e alle situazioni (di “realtà materiale”) riportate, e, travalicando i confini tracciati dal d.P.R. 445, tenda inammissibilmente ad estendere l’applicazione delle nuove sanzioni — testualmente riferite alle sole dichiarazioni “mendaci”, rese, in forza dei menzionati artt. 46 e 47 dello stesso t.u., per l’erogazione di “benefici” — a qualsiasi, preteso, “errore” di ricostruzione e valutazione del quadro tecnico e normativo di riferimento imputabile all’interessato anche nella dichiarazione di circostanze (come il generico possesso dei requisiti soggettivi e oggettivi richiesti dalla normativa di riferimento) sulle quali (a differenza di quelle risultanti dagli atti di certazione) i poteri pubblici (legislativo, amministrativo e giurisdizionale) o la realtà fattuale (dati inconfutabili, come il peso, la misura, ecc.) non offrono certezza. Merita in quest’ottica sicuro apprezzamento la recente giurisprudenza del Consiglio di Stato nel senso che, “il concetto di “falso”, nell’ordinamento vigente, si desume dal codice penale, nel senso di attività o dichiarazione consapevolmente rivolta a fornire una rappresentazione non veritiera. Dunque, il falso non può essere meramente colposo, ma deve essere doloso” (Sez. V, 12 maggio 2020, n. 2976; sulla necessità del dolo, ancorché generico, per configurare il reato di falso ideologico in un’autodichiarazione, cfr., ex plurimis, Cass. pen., Sez. V, sent. n. 2496 del 19 dicembre 2019, dep. il 22 gennaio 2020. Analogamente, sulla necessità di una lettura rigorosa della nozione di “falsa dichiarazione”, con riferimento all’impossibilità di assimilarvi l’ipotesi di “omessa o reticente dichiarazione” cfr. Cons. St., Sez. V, 6 luglio 2020 n. 4313, con la conseguenza che, ai fini dell’ammissione a una gara pubblica, “solo alla condotta che integra una falsa dichiarazione consegue l’automatica esclusione dalla procedura di gara poiché depone in maniera inequivocabile nel senso dell’inaffidabilità e della non integrità dell’operatore economico, mentre, ogni altra condotta, omissiva o reticente che sia, comporta l’esclusione dalla procedura solo per via di un apprezzamento da parte della stazione appaltante che sia prognosi sfavorevole sull’affidabilità dello stesso”; negli stessi sensi, la stessa Sez. V, 12 aprile 2019, n. 2407; Id. 22 luglio 2019, n. 5171; Id. 28 ottobre 2019, n. 7387; Id. 13 dicembre 2019, n. 8480). La tematica è comunque all’esame dell’Adunanza Plenaria (Sez. V, ord. 9 aprile 2020, n. 2332), che si confida fornisca opportuni chiarimenti anche di carattere generale.

Non si deve infatti dimenticare che le misure di semplificazione e liberalizzazione sono, sì, volte a rendere più efficace ed efficiente l’azione amministrativa, ma sono altrettanto inequivocabilmente finalizzate a garantire i diritti dei singoli costituzionalmente tutelati e di volta in volta coinvolti nel procedimento amministrativo attivato e non possono quindi provocarne un sostanziale indebolimento, imputando ai relativi titolari “responsabilità oggettive” per condotte legate a deficienze e incertezze del sistema normativo da cui si cerca di tenere indenni le amministrazioni (E. Casetta, La difficoltà di “semplificare”, 341; M. Occhiena, L’autocertificazione, 891). Merita in proposito segnalare che la giurisprudenza penale ha rigorosamente circoscritto la possibilità di rinvenire un c.d. falso valutativo (qualora specificatamente previsto) alle ipotesi in cui “in presenza di criteri di valutazione normativamente fissati o di criteri tecnici normalmente accettati l’agente da tali criteri si discosti consapevolmente e senza darne adeguata informazione giustificativa, in modo concretamente idoneo a indurre in errore i destinatari delle comunicazioni” (Cass., Sez. Un., 27 maggio 2016, n. 22474). Si richiede dunque, per un verso, una certezza a monte dei criteri di valutazione e, per l’altro, una consapevolezza della relativa violazione, in una con l’impossibilità di dare altre giustificazioni alla soluzione accolta (sul falso valutativo si v. anche G. Strazza, La s.c.i.a. tra semplificazione, liberalizzazione e complicazione).

Le precedenti considerazioni valgono a maggior ragione quando si osservi che, proprio per ovviare al diffuso fenomeno della “paura della firma”, determinata dalla preoccupazione dei dipendenti pubblici di incorrere in responsabilità amministrative e penali per possibili errori interpretativi derivanti dall’oggettiva difficoltà di ricostruzione del quadro normativo, il d.l. n. 76 del 2020 (di fatto coevo alla legge di conversione della riportata novella sanzionatoria) per un verso, ha disposto la (per ora temporanea) limitazione della “responsabilità erariale” (responsabilità amministrativa dei dipendenti pubblici e dei soggetti equiparati per danni all’erario) per atti e comportamenti “commissivi” ai casi di dolo (da comprovare attraverso la dimostrazione della “volontà dell’evento dannoso”), mantenendo la responsabilità per colpa (che già la l. n. 20 del 1994 circoscriveva peraltro alla “colpa grave”) soltanto per i danni cagionati da omissione o inerzia del soggetto agente, e, per l’altro verso, ha rigorosamente ridefinito (a regime) l’ipotesi di reato per cd “abuso d’ufficio”. L’art. 23 del decreto è infatti intervenuto direttamente sull’art. 323 c.p. limitando la configurabilità di tale reato alla violazione (affatto difficilmente ravvisabile) “di specifiche regole di condotta espressamente previste dalla legge o da atti aventi forza di legge e dalle quali non residuino margini di discrezionalità”.

Sarebbe dunque evidentemente ingiusto “punire” i privati autodichiaranti per omissioni e/o errori dichiarativi (anche imputabili a negligenza) che vengono invece giustificati agli agenti pubblici (sul tema si rinvia a R. Greco, Abuso d’ufficio: per un approccio “eclettico”, in Giustizia insieme, 22 luglio 2020 e al webinar, introdotto e coordinato da M.A. Sandulli, su “Abuso d’ufficio e responsabilità amministrativa: il difficile equilibrio tra legalità ed efficienza”, 13 luglio 2020).

5. L’acquisizione d’ufficio. Come anticipato in premessa, il nuovo comma 3-bis aggiunto all’art. 18 l. n. 241 dal d.l. n. 76, in parallelo alle autodichiarazioni, fa anche esplicito richiamo all’acquisizione d’ufficio di cui ai commi 2 e 3 dello stesso articolo, che, come evidenziato in dottrina (M. Occhiena, L’autocertificazione, 890), è ispirata al modello più evoluto dell’istruttoria procedimentale pubblica, in quanto, nella prospettiva degli amministrati, li esonera dal deposito di certificati o delle corrispondenti dichiarazioni sostitutive e dei relativi rischi, e sul piano dell’effettiva realizzazione del pubblico interesse, elide le fisiologiche deficienze e incertezze correlate all’utilizzo delle autocertificazioni.

Il dovere dell’Amministrazione di acquisire in via autonoma gli atti e i certificati concernenti fatti e circostanze che risultino attestati in documenti già in suo possesso o che essa stessa sia tenuta a certificare risale all’art. 2 del d.P.R. n. 678 del 1957 ed è stato formalmente ribadito e progressivamente aggiornato nelle diverse disposizioni che sono intervenute sul tema della produzione documentale privati- pubbliche Amministrazioni: così, in particolare, dopo l’art. 10 della l. n. 15 del 1968, l’art. 18, commi 2 e 3, l. n. 241 (modificato dalla riforma del 2005 e, da ultimo, dal d.l. n. 76 del 2020) e l’art. 43 d.P.R. 445 del 2000, che, al comma 1, come modificato dall’art. 15, comma 1, lett. c, l. n. 183 del 2011, sottolinea che “Le amministrazioni pubbliche e i gestori di pubblici servizi sono tenuti ad acquisire d’ufficio le informazioni oggetto delle dichiarazioni sostitutive di cui agli articoli 46 e 47, nonché tutti i dati e i documenti che siano in possesso delle pubbliche amministrazioni, previa indicazione, da parte dell’interessato, degli elementi indispensabili per il reperimento delle informazioni o dei dati richiesti, ovvero ad accettare la dichiarazione sostitutiva prodotta dall’interessato” e, al comma 3, come modificato dall’art. 14, comma 1-ter, d.l. 21 giugno 2013, n. 69, convertito, con modificazioni, in l. 9 agosto 2013, n. 98, dispone che “L’amministrazione procedente opera l’acquisizione d’ufficio...esclusivamente per via telematica”. Quest’ultimo strumento, come quello delle banche dati centralizzate, rende, evidentemente, ancora meno giustificabile, anche alla luce dei parametri fondamentali di ragionevolezza e proporzionalità, l’aggravio allegatorio e autodichiarativo imposto agli amministrati.

Meritano pertanto condivisione le considerazioni di chi rileva la necessità di estendere alla mancata acquisizione d’ufficio la previsione, già operata per la mancata accettazione delle autodichiarazioni, che essa integra una fattispecie di violazione dei doveri d’ufficio e sollecita la giurisprudenza a intervenire con maggior rigore sui provvedimenti adottati all’esito di istruttorie in cui si è verificato il mancato rispetto del dovere di acquisizione d’ufficio (ancora M. Occhiena, L’autocertificazione, 893).

Bibliografia

G. Arena, Autocertificazione e amministrazione per interessi, in Scritti in onore di M.S. Giannini, I, Milano, 1998, 49 ss.; G. Bartoli, L’autocertificazione, Rimini, 1993; M. Bombardelli, Gli errori formali nelle dichiarazioni sostitutive, in GDA, 2007, 31 ss.; Id., Autocertificazione, in E.G.I., IV, Roma, postilla agg. 1999, 1996; G. Cammarota, Circolazione cartacea e circolazione telematica delle certezze pubbliche. Accertamento d’ufficio ed acquisizione d’ufficio, in FA TAR, 2004, 3527 ss.; E. Casetta, La difficoltà di “semplificare”, in D AMM, 1998, 335 ss.; Id., Profili della evoluzione dei rapporti tra cittadini e pubblica amministrazione, in D AMM, 1993, 9 ss.; L. Donato, Le «autocertificazioni» tra “verità” e “certezza”, Napoli, 2015; Id., L’«autocertificazione» tra certezza e semplificazione, in D E PROC AMM, 2009, 201 ss.; A. Fioritto, La funzione di certezza pubblica, Padova, 2003; F. Fracchia, M. Occhiena, I sistemi di certificazione tra qualità e certezza, Milano, 2006; G. Sala, Certificati e attestati, in D. disc. pubbl., II, Torino, 1987, 531 ss.; G. Gardini, Autocertificazione, in D. disc. pubbl. (Agg.), Torino, 2005, 107 ss.; S. Giacchetti, Certificazione, E.G.I., VI, Roma, 1988; S. Gianferrara, Commento art. 18, in Nuove norme in materia di procedimento amministrativo e di diritto di accesso ai documenti amministrativi (legge 7 agosto 1990 n. 241), in NLC 1995, 99 ss.; M.S. Giannini, Diritto amministrativo, Milano, 1993; Id., Certezza pubblica, in EdD, VI, Milano, 1960; M. Immordino, La difficile attuazione degli istituti di semplificazione documentale - Il caso dell’autocertificazione, in N AUT, 2008, 603 ss.; G.C. Lo Bianco, Autocertificazione e organizzazione amministrativa, Milano, 1999; F. Luciani, Difetto di sottoscrizione delle dichiarazioni sostitutive e poteri di regolarizzazione, in GDA, 2004, 993 ss.; M. Mazzamuto, Dichiarazioni sostitutive: le principali innovazioni delle leggi Bassanini, in N AUT, 1999, 45 ss.; F. Merloni (a cura di), Introduzione all’@government, Torino, 2005; M. Nigro, Studi sulla funzione organizzatrice della pubblica amministrazione, Milano, 1966; M. Occhiena, Autocertificazione, in M.A. Sandulli (a cura di), Codice dell’azione amministrativa, Milano, 2017, 873 ss.; Id., Le certificazioni nei processi decisionali pubblici e privati, in I sistemi di certificazione tra qualità e certezza, Milano, 2006, 91 ss.; Id., Istanze, autocertificazione, acquisizioni d’ufficio, cause di esclusione, regolarizzazione nei concorsi a pubblico impiego e nelle gare d’appalto prima e dopo la riforma Bassanini, in FI, 1999, III, 268 ss.; L. Palmieri, Acquisizione d’ufficio di atti e documenti: un difficile equilibrio fra semplificazione amministrativa e aggravio del procedimento, in SC IT, 2005, 682 ss.; A. Romano Tassone, Amministrazione pubblica e produzione di “certezza”: problemi attuali e spunti problematici, in I sistemi di certificazione tra qualità e certezza, Milano, 2006, 23 ss.; M.A. Sandulli, La “trappola” dell’art. 264 “decreto Rilancio” per le autodichiarazioni. Le sanzioni nascoste, in Giustiziainsieme.it, 2020; Id., Controlli sull’attività edilizia, sanzioni e poteri di autotutela, in Federalismi.it, 18, 2019; Id., Le novità in tema di silenzio, in LAD Treccani, 2014; Id., Certificazione, in E.G.I., 2006; Id., Riflessioni sulla tutela del cittadino contro il silenzio della pubblica amministrazione, in GC, 1994, II, 485 ss.; Id., Decadenza, II) Diritto Amministrativo, in E.G.I, XI, 1989, 1 e ss.; Id., Decadenza e sanzione amministrativa, in D SOC, 3, 1980, 460 ss.; A. Stoppani, Certificazione, EdD, Milano, 1960; G. Trotta, La semplificazione nella documentazione amministrativa e nel controllo sugli atti, in Semplificazione dell’azione amministrativa e procedimento amministrativo alla luce della l. 15 maggio 1997 n. 127, Milano, 1998, 24 ss.; A. Bartolini, S. Fantini, G. Ferrari (a cura di).

(*) Estratto dal volume "Principi e regole dell'azione amministrativa" su gentile autorizzazione dell'editore.